时间: 2024-05-16 19:53:22 | 作者: 升降平台

高空作业通常指的是高处作业,指人在一定位置为基准的高处进行的作业。国家标准GB/T3608-2008《高处作业分级》规定,高处作业为:“在距坠落高度基准面(3.2)2m或2m以上有可能坠落的高处进行的作业。”根据这一规定,在建筑业中涉及到高处作业的范围是相当广泛的。在建筑物内作业时,若在2m以上的架子上做相关操作,即为高处作业。

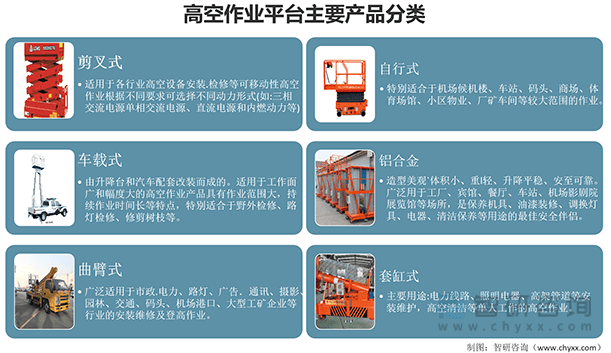

高空作业平台相关这类的产品主要有:剪叉式高空作业平台、车载式高空作业平台、曲臂式高空作业平台、自行式高空作业平台、铝合金高空作业平台、套缸式高空作业平台等等。

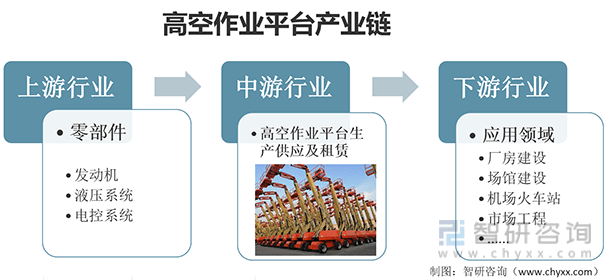

高空作业平台上游基本属于竞争型行业,包括发动机、液压系统、电控系统、驱动电机、机械加工件、电子元器件等生产制造业;中业是高空作业平台生产企业及租赁企业,高空作业平台行业商业模式主要为租赁;高空作业平台最大的下游需求是建筑领城,如厂房建设、场馆建设等。

在我国,由于高空作业平台进入我国市场较晚,社会认知度不高,市场初期以客户自行采购为主,但跟着社会认知度提高,专业租赁厂商布局高空作业平台租赁业务,高空作业平台租赁市场加快速度进行发展。在这期间,国家出台众多政策促进建筑行业发展,提升对工程安全的重视程度,推动了高空作业平台行业的发展。

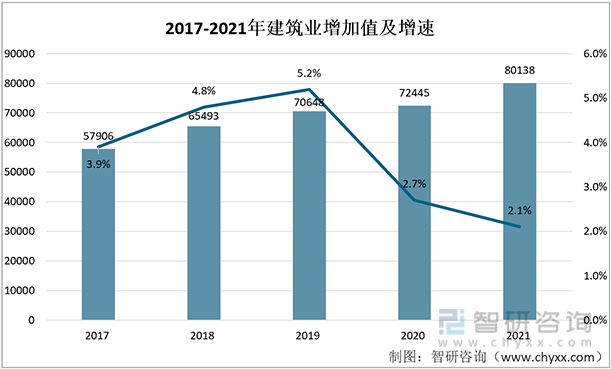

得益于整体经济的发展和城市化进程的持续推进,我国建筑业从始至终保持较快的发展速度,据国家统计局数据,2021年全年建筑业增加值为80,138亿元,较2017年复合年均增长率为6.71%,建筑业的稳步发展驱动着工程设备租赁行业的快速发展。伴随新型工业化、城镇化和绿色化的协同持续推进及“一带一路”建设、京津冀协同发展、长江经济带建设等国家战略的深入实施,我们国家发展的空间格局将进一步拓展和优化,工程设备租赁市场将持续发展扩大,高空作业平台生产供应及租赁行业也将收益。

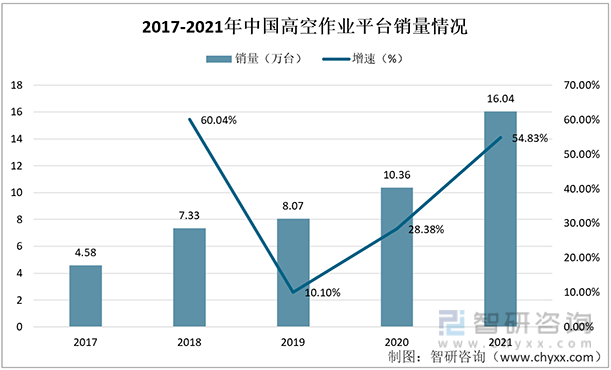

中国高空作业平台市场仍处于成长期,低成本、高效率、安全作业保障是促使高空作业平台在国内市场加快速度进行发展的三大驱动因素。据中国工程机械工业协会的多个方面数据显示,2021年,我国高空作业平台销量达16.01万台,同比增长54.60%。

持续减少的建筑从业人数、迅速增加的人力成本和逐渐老龄化的施工队伍促使相关单位大量使用高空作业平台,以弥补劳动力缺失和降低人力成本支出。在此背景下,我国高空作业平台市场近年来得到加快速度进行发展,市场规模不断提升。

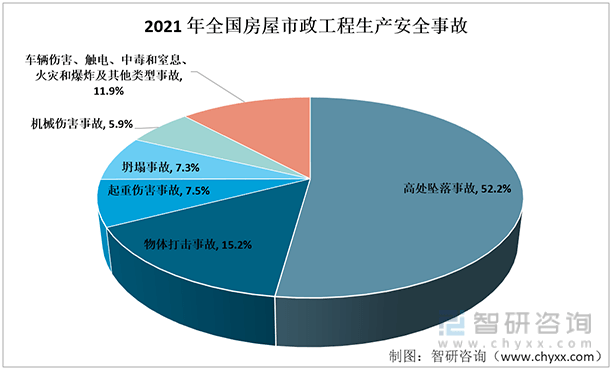

近年来由于我国高处作业安全事故数量在不断攀升,社会关注度逐步的提升。根据住建局相关统计结果为,2021年房屋市政设施建设工程生产安全事故中高空坠落事故占比52.2%,且近几年有上升的趋势。因此在高空施工场景中,安全性更高的高空作业平台设备渗透率快速提升。

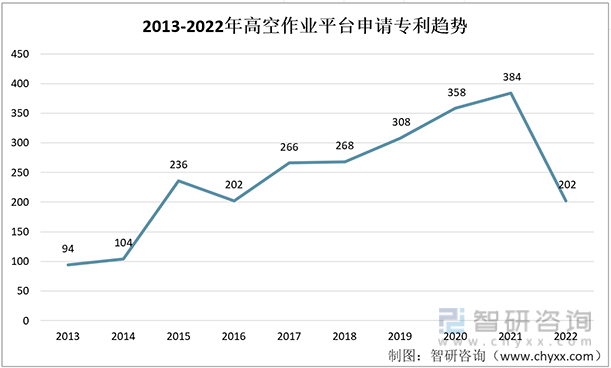

我国高空作业平台专利申请数量在2013-2020年呈上涨趋势。2021年中国高空作业平台专利申请数量为384项,申请数量达到近些年的顶点,同比增长7.26%;2022年至今,中国高空作业平台专利申请数量为202项。

以上数据及信息可参考智研咨询发布的《2023-2029年中国高空作业平台行业竞争策略研究及未来前景展望报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

截屏,微信识别二维码

微信号:0531-81171956

(点击微信号复制,添加好友)